Découvrez nos partenaires

Nos partenaires

Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) ont poursuivi au mois de juillet leur dynamique record de cette année. Une annonce faite par la Caisse des Dépôts (CDC). Près de 38 milliards de collectes depuis janvier pour atteindre l’encours global de 547 milliards d’euros ! Même, le taux est passé de 2 à 3 %, cette augmentation ne peut expliquer un tel engouement pour ce type d’épargne.

TRIBUNE : Pourquoi autant d’épargne sur les livrets ? Il est surprenant de constater que l’épargne versée sur les livrets augmente toujours alors que le taux de rémunération, à 3 %, est bien inférieur au taux d’inflation ! Plusieurs raisons à cela : il y a déjà des raisons psychologiques. La raison d’être des livrets, ce sont les disponibilités, placement bancaire donc sûr. En période d’incertitude quand nous redoutons un avenir incertain (chômage, épidémies, guerre, instabilités politiques…), nous souhaitons renforcer l’épargne de précaution.

Il y a aussi des raisons techniques. Contrairement à la période COVID, nous n’épargnons pas plus mais nous orientons notre épargne. On assiste ainsi à une décollecte de certains placements : si les Français placent davantage d’argent sur leur livret A, c’est donc qu’ils en mettent moins sur les autres placements à leur disposition. L’assurance-vie est le placement qui en pâtit le plus. Entre 2019 et 2022, la Banque de France constate que l’encours des contrats d’assurance-vie en euros est passé de 1 723 à 1 436 milliards d’euros soit une chute de 17 %. L’incertitude est telle dans l’esprit des Français que seul « le court terme » trouve grâce à leurs yeux.

La France entre progressivement en récession

Le processus de récession s’accélère. La dernière grave récession remonte à 2008 avec la crise des « subprimes ». La plus récente date de 2020 avec la pandémie de la COVID. Comme pour la majorité des pays de la planète (Chine, USA, nombreux pays européens…), la France se situe dans cette phase, quoi qu’en disent et pensent nos dirigeants.

Dans ce cadre, le glissement annuel du PIB français devrait très vite tomber vers les – 3 % et ce, au moins jusqu'à la fin 2023. Le risque est bien réel ! Les caisses de l’Etat sont vides et la politique du « ça coûtera ce que ça coûtera », n’est plus d’actualité.

Qui va investir ? Pas l’Etat français qui ne fait rien sans le Parlement européen et qui n’a plus de monnaie ; beaucoup moins les collectivités qui subissent l’inflation, et qui doivent éponger leurs dettes, tandis que les particuliers investissent de moins en moins vers les équipements et encore moins dans l’immobilier. Il reste donc les entreprises.

Le faible rythme des investissements des entreprises est défavorable à notre économie et provoque une décomposition progressive de la croissance. L’Etat compte sur la voiture électrique pour relancer l’économie. C’est une suggestion très incertaine aussi face aux problèmes techniques posés par lesdits véhicules.

La situation semble simple : la récession est déjà là et la guerre en Ukraine s’installe à notre porte. La crise économique est propre à l’inflation, la récession annonciatrice de chômage, une crise immobilière est prévisible pour 2024… la bourse suivra logiquement…

Epargne : attention aux chants des sirènes !

Depuis peu, sur les réseaux sociaux, nous voyons fleurir les appels à épargner en bourse, via des logiciels auxquels ceux qui les présentent n’y comprennent rien non plus ! La gestion collective est à proscrire.

Dans cette période, il est important de prendre son bénéfice. Vous avez des parts de SICAV, FCP et autres SCPI qui vous laissent une belle plus-value, vendez ! Pour les actions, il faut aussi savoir prendre son bénéfice : se fixer un taux et vendre dès qu’il est atteint. Si vous persistez dans les investissements en bourse, fuyez et soldez les positions sur des actions concernant les sociétés financières et bancaires. Les cours dévissent depuis plusieurs mois tant en France qu’aux Etats-Unis. N’oublions jamais qu’une banque peut faire faillite !

Quelle destination pour l’épargne ?

Conserver sur les livrets un maximum de liquidité. Au-delà, il faut surveiller l’évolution des taux des comptes à terme (CAT) en interrogeant ponctuellement votre banque. Aujourd’hui, nous sommes en moyenne à 3 % mais on peut en trouver à 4,5 %. En période de forte inflation, fin des années 70 et début 1980, les taux de compte à terme dépassaient les 20 % !

Il faut prendre en compte la fiscalité : les intérêts perçus via un CAT relèvent du régime fiscal des revenus de capitaux mobiliers et sont soumis au prélèvement forfaitaire unique (PFU), au taux de 30 % (12,8 % pour l'impôt sur le revenu et 17,2 % pour les prélèvements sociaux).

Soulignons encore l’importance de l’or, les cours continueront de progresser. En ce qui concerne l’immobilier, il semble important d’investir dans les équipements qui permettront de réaliser des économies d’énergie dans les résidences principales et secondaires. L’immobilier de rapport est à privilégier pour les résidences étudiantes. On peut aussi faire ses courses dans les ventes aux enchères : attention aux travaux à prévoir !

Une suggestion d’investissement immobilier

Allez, déculpabilisons d’être un peu capitaliste ! Acheter un box voiture, fermé à clef au prix de 10 000 euros. Proposons une location de 60 euros par mois pour six motos. Soit 360 euros de revenu mensuel et donc 4 320 euros par an. Retour sur investissement : 2 à 3 ans. Bonne rentabilité, risque peu élevé. Nous n’avons jamais été aussi créatifs que dans les périodes de crise ou de survie.

On peut s’interroger sur le volume total de l’épargne en France (hors immobilier), soit près de 6 000 milliards, deux fois la dette du pays. Quand on isole les plus démunis et les plus pauvres, combien de personnes, et qui, possède cette épargne ? Quelle utilisation « productive » pour le pays ?

L’Etat semble inefficace pour résoudre l’inflation et la récession : des mensonges concernent les statistiques, et surtout des solutions copiées sur les vieux manuels de l’ENA. Les grandes écoles et les sociétés de conseil produisent assez peu d’artistes et de créatifs !

Dans ce contexte, il paraît important de suivre le conseil de notre Voltaire national : « si vous voyez un banquier sauter par la fenêtre, suivez-le, c’est qu’il y a de la monnaie à prendre ». !

Jean-Paul ALLOU

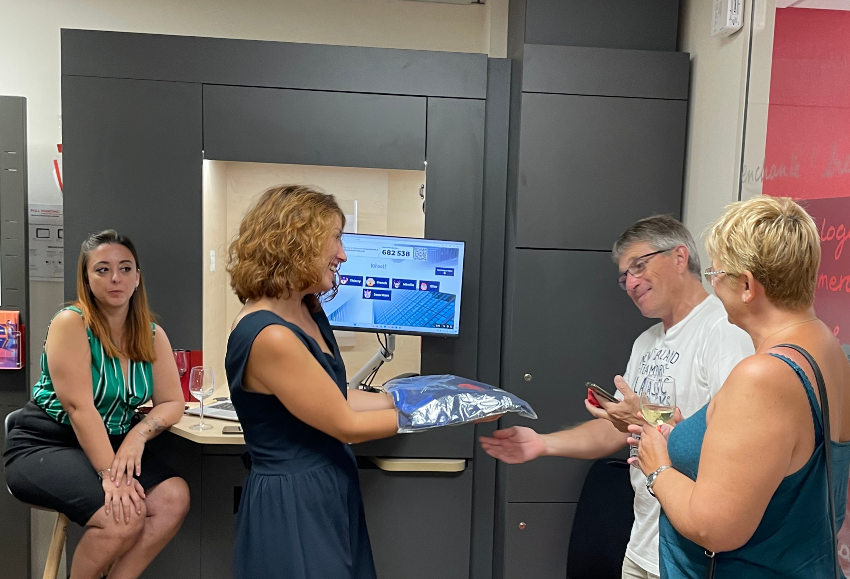

Occupation de terrain ! On se croirait dans l’univers rugbystique – normal, deux maillots de l’équipe du XV de France étaient offerts aux personnes présentes à l’issue d’un quizz relatant l’historique de la Société Générale – mais c’est bel et bien de banque dont on parle. En endossant la vêture de nouvelle directrice de l’agence locale, Sevda KOKEN, une ancienne de BNP Paribas et de KOLB, entend bien conquérir de nouvelles parts de marché. Comme dans un match de l’ovalie, en somme !

JOIGNY : Ils affichent de larges sourires, les heureux gagnants d’un soir ! Deux couples de clients, fidèles aux valeurs traditionnelles de la Société générale qui apprécient le nouvel univers se présentant à eux. Un cadre à l’estampille de la SOC Grand-Est devrait-on dire après les dernières fusions entre les deux filiales qu’étaient la KOLB et le Crédit du Nord, deux entités régionalistes de la puissante maison mère, l’une des valeurs sûres du CAC 40.

Normal, les clients invités à cette cérémonie de présentation de la nouvelle équipe – Sevda KOKEN transfuge de la KOLB d’Auxerre hérite du poste de directrice de l’agence de Joigny à l’estampille de sa nouvelle bannière représentative et succède à Bruno GARCIA faisant valoir ses droits à la retraite – ont reçu en guise de lots pour avoir répondu positivement aux questions d’un quizz retraçant les grandes étapes de la Société Générale deux maillots de l’équipe de France de rugby.

Derrière ces aspects festifs d’un soir – une fin d’après-midi dirons-nous – se cache la volonté intrinsèque de la nouvelle direction de marquer déjà son territoire. Tant sur le JOVINIEN que sur le MIGENNOIS, voire même la Puisaye, un autre terrain de chasse de la structure bancaire.

Une agence de six personnes tournées vers les particuliers et les professionnels

Ayant fait ses gammes à Joigny où elle débuta au sein de la BNP Paribas en qualité de conseillère commerciale, la jeune femme, membre de la Jeune Chambre Economique d’Auxerre, effectue donc un retour en force dans la localité. Elle y retrouvera d’ailleurs d’anciens clients qui fréquenteront la vitrine commerciale de la nouvelle entité après les rapprochements survenus en début d’année.

Forte de six personnes, l’agence bancaire a même vu la création d’un nouveau poste dédié à la clientèle de professionnels au 01er juin. Une volonté d’optimiser ce secteur d’activité en profitant des acquis des ex-collaborateurs de la KOLB, davantage baignés dans la culture bancaire pour les entreprises.

« Avec ce point commercial, nous souhaitons être plus proches de la clientèle de cette vaste zone de chalandise, précise Sevda KOKEN, tout en dynamisant la conquête de nouveaux clients… ».

Régionaliser la stratégie de la Société Générale au plus près de ses cibles à l’échelle du quart Grand-Est est un sujet de motivation pour la nouvelle équipe qui posera in fine sur la photographie presque de famille !

Thierry BRET

Installé sur la façade extérieure de l’agence de Toucy, l’appareil est visible de tous. Un endroit plutôt judicieux, si un passant lambda ou un client de l’assureur mutualiste se voyait dans l’obligation de s’en servir avec spontanéité. Une dizaine de défibrillateur sont ainsi accessibles aux besoins de la population locale. Celui-là est financé par GROUPAMA. Il a été inauguré par les représentants de la structure et le maire, Michel KOTOVCHIKHINE…

TOUCY : GROUPAMA et le volet sanitaire, ce n’est pas d’aujourd’hui. Depuis très longtemps, dans un souci d’arrimer davantage sa présence territoriale au plus près de ses sociétaires mais aussi des autres personnes, le spécialiste de l’assurance et de la prévoyance décline vers qui veut l’entendre des animations à caractère pédagogique, facilitant la sensibilisation et l’éducation, accessibles à tous.

Comme le constate Benjamin MARTIN, responsable commercial de l’entité professionnelle sur le département de l’Yonne, « on est beaucoup dans la prévention, on propose la révision des extincteurs, on initie aux gestes qui sauvent, on installe des défibrillateurs, on informe sur la cybercriminalité, on intervient sur tous les champs. Là, c’est la suite logique avec la pose sur la façade de notre enseigne d’un défibrillateur. Et nous en sommes très fiers… ».

Un appareillage fort utile pour prévenir les accidents de risques cardio-vasculaires pouvant survenir à n’importe quel moment dans la rue, voire dans un commerce. Mercredi en milieu de matinée, une petite cérémonie, à laquelle participaient Hervé CHAPUIS, président de la Caisse locale, Benjamin MARTIN – déjà cité- et la caporale-cheffe Ophélie BORDET (la jeune femme, sapeur-pompier volontaire, représentait sa responsable Nadège VIVANT du Centre de secours de Toucy), s’est déroulée presque devant l’entrée de la vitrine commerciale de GROUPAMA.

Vedette du jour : l’appareil renfermé dans un boîtier de verre, un défibrillateur !

« C’est une bonne chose, affirma l’édile de Toucy, Michel KOTOVCHIKHINE, aujourd’hui une dizaine de ces appareils ont fleuri dans notre localité… ».

Après Sens et Tonnerre, Toucy devient donc la troisième agence de l’assureur mutualiste à être pourvue de ce précieux système de réanimation en cas de problème cardiaque.

Responsable de la Vie mutualiste, Valérie ZEKL est formelle : « GROUPAMA recense dix agences sur le territoire de l’Yonne, toutes seront progressivement équipées de ces appareillages nécessaires à la sauvegarde de la vie… ».

On ne connaît pas en revanche le calendrier desdites installations. Mais, selon la représentante de la structure, tous les équipements financés par les deniers de l’enseigne devraient être posés d’ici le terme de la saison.

Prodiguer les premiers secours aux personnes en souffrance cardiaque n’est pas le seul axe de réflexion de GROUPAMA. Un nouveau cycle de formation aux gestes qui sauvent va se mettre en place dès le 26 septembre. Notamment, avec une première réunion accueillie à Auxerre. Le 29 septembre, ce sera à Pont-sur-Yonne, ville septentrionale qui avait déjà réalisé plusieurs sessions les saisons dernières. Ajoutons-y deux dates en novembre (le 09 à Chablis et le 21 à Avallon), et le tour pédagogique décliné par GROUPAMA dans l’Yonne sera bouclé !

Thierry BRET

L’assureur mutualiste de l’Yonne vient de renouveler ses dirigeants. Du moins, trois d’entre eux. Ces derniers agissent en qualité de présidents parmi l’une des dix caisses locales répertoriées dans le département. Un changement de têtes, on ne peut plus logique en somme, car parfois la limite d’âge, 65 ans, rattrape les sociétaires ayant goûté avec célérité à la prise de responsabilités. Auxerre, Avallon et Pont-sur-Yonne accueillent ces nouveaux visages pour un mandat d’un an, reconductible après une assemblée générale…

AUXERRE : Du sang neuf, au sein du groupe assurantiel et de prévoyance de l’Yonne ! Pour y occuper l’une des fonctions essentielles de l’organigramme décisionnel de l’assureur mutualiste, à savoir le poste de président de caisse locale. Un rôle qui est éminemment stratégique et très représentatif en termes de communication, parfois même auprès des médias !

Ce fut le cas il y a quelques jours au siège social de GROUPAMA Paris Val-de-Loire en terre icaunaise avec la présentation officielle de ces heureux élus, et fiers de l’être, ayant pris leurs nouvelles fonctions à l’issue des assemblées générales des caisses locales se déroulant en mai dernier.

La volonté et la compétence du candidat bien avant la parité…

Trois nouveaux visages ou presque puisque l’un d’entre eux nous est particulièrement connu, celui de la dynamique et toujours souriante Ghislaine MOREAU que bon nombre de nos lecteurs connaissent bien, en sa qualité de présidente du Conseil des prud’hommes de l’Yonne, représentante de la CPME, la Confédération des petites et moyennes entreprises de l’Yonne et cheffe d’entreprise qui a su imposer sa griffe aux côtés de son conjoint, Franck GLAVIEUX, dans le monde de l’immobilier.

Un mandat supplémentaire pour cette hyper active de l’investissement, administratrice de la caisse locale d’Auxerre depuis maintenant six ans. Ghislaine MOREAU succède ainsi au viticulteur Julien ESCLAVY et entend bien apporter une impulsion à son mandat, en étant à l’écoute des sociétaires du groupe assurantiel.

La nomination de l’entrepreneuse à la tête de la caisse locale auxerroise n’est pas une surprise en soi, connaissant son degré d’implication dans la vie sociétale. Une ouverture de la parité au sein de GROUPAMA ? « Pas vraiment, rétorque Pascal MAUPOIS, président de la Fédération des caisses locales icaunaises, ce qui prime avant tout, ce sont la volonté du candidat et les compétences dans cette mission qui permet à l’élu de s’engager, de participer à la vie de l’entreprise… ».

Renforcer les liens territoriaux sur un secteur agricole…

Rien que sur le secteur auxerrois, le nombre de sociétaires qui s’investissent et suivent de près les activités de GROUPAMA s’élève à 5 647 personnes. Celui de l’Avallonnais en compte 2 963.

Quant à Pont-sur-Yonne, troisième caisse locale du jour à être placée sous le feu nourri des projecteurs, on en comptabilise 2 052. Pour être élu à la présidence d’une caisse locale, il faut avoir rejoint le corps des douze administrateurs au moins depuis douze mois et faire acte, ensuite, de candidature.

C’est le cas, manifestement, de Guillaume GALLOT. Une décennie après avoir intégré le conseil d’administration de la caisse locale de Pont-sur-Yonne, l’artisan maçon de Pont-sur-Yonne a pu s’installer dans le fauteuil présidentiel, avec un regard expert sur la fonction.

Pour lui, c’est sûr : assumer la présidence, c’est aussi avoir une vision stratégique sur ce secteur géographique de l’Yonne, aux connotations agricoles. « Je souhaite renforcer les liens territoriaux qui ont été mis à mal avec la période sanitaire délicate que nous avons traversée, explique-t-il, cette idée de mon action m’intéresse au plus niveau… ».

Appliquer les principes vertueux du mutualisme…

Plus discret – il est aujourd’hui retraité de la restauration – Jean-Paul BIERRY justifie son engagement par l’intérêt qu’il a accordé à titre personnel à cette mission sociétale que représentait pour lui son appartenance au conseil d’administration de la caisse locale d’Avallon. Une mission entamée depuis 2019.

« J’ai été élu vice-président de la caisse, souligne-t-il, j’ai apprécié le dynamisme de l’équipe locale… ».

On connaît la suite : Jean-Paul BIERRY, soucieux de s’appliquer à lui-même les principes vertueux du mutualisme (l’entraide, la solidarité, le relationnel, la proximité) n’aura pas hésité un instant avant de prétendre pouvoir jouer les premiers rôles lors de l’assemblée générale de sa caisse locale. Il a succédé à Laurence KOVAK et se satisfait de sa nouvelle situation.

Bref, trois nouveaux venus dans la sphère décisionnelle de GROUPAMA fiers d’être là…

Thierry BRET

Elle est toujours aussi communicative, la souriante présidente du MEDEF de l’Yonne Emmanuèle BONNEAU ! Profitant de la signature d’un partenariat avec la direction régionale de GROUPAMA Paris-Val-de-Loire à Chablis, la responsable du syndicat patronal icaunais a confirmé la venue de la vice-présidente nationale à l’automne prochain à Auxerre. En effet, Dominique CARLAC’H, candidate à la succession de Geoffroy ROUX DE BEZIEUX ouvrira le bal de la nouvelle saison, le 07 septembre, invitée de la conférence économique de rentrée…

CHABLIS : Derrière une information, il s’en cache toujours une autre, c’est bien connu ! Un peu à la manière des trains qui se succèdent sur les voies ferroviaires du réseau SNCF !

Alors que le partenariat avec la direction régionale de l’assureur mutualiste, GROUPAMA Paris Val-de-Loire se porte bien depuis 2022, son renouvellement, prétexte à une soirée de retrouvailles conviviales – La Chablisienne – agrémentées de paraphes apposés au bas de documents, aura été source d’une autre information intéressante pour les milieux économiques.

En effet, dans sa brève intervention orale, servant de liminaire à la soirée placée sous le signe de la découverte de la coopérative viticole du cru, Emmanuèle BONNEAU, présidente du MEDEF de l’Yonne, a évoqué la venue en septembre prochain de la vice-présidente nationale du puissant syndicat patronal de l’Hexagone : Dominique CARLAC’H.

Une vice-présidente du MEDEF en campagne hexagonale !

Une visite en septembre, à la date du 07, synonyme de prise de parole lors de la traditionnelle conférence économique de rentrée que se plaisent à décliner de manière factuelle Claude VAUCOULOUX, délégué général et ses équipes dans l’amphithéâtre de la Maison de l’Entreprise.

Une visite que les observateurs de la chose économique ne manqueront pas de surveiller de très près : Dominique CARLAC’H est candidate à la présidence nationale de la vénérable institution patronale, une prétendante très sérieuse à la succession de Geoffroy ROUX DE BEZIEUX lors du vote le 06 juillet qui l’oppose à l’autre candidat, Patrick MARTIN

Le dernier déplacement de la cheffe d’entreprise dans l’Yonne date de la célébration de la remise de l’insigne de l’Ordre national du mérite à l’ancien président du MEDEF Yonne, Etienne CANO. C’était il y a tout juste un an à Auxerre ! C’est peut-être auréolé de sa nouvelle promotion en cas de victoire que l’ex-championne de France d’athlétisme du 400 mètres foulera le sol auxerrois !

Thierry BRET

PRESSE EVASION est un site d’informations journalistiques au contenu numérique et à vocation économique, arts de vivre et sociétale.